フリープランナーが選ぶべき保険・共済と具体的な加入先!

フリープランナーとして活躍するためには、仕事上のリスクや将来の資産形成に備えることが重要です!今回のブログでは、公的保険と民間の制度を分けて、具体的な掛け金の幅や特徴をわかりやすく紹介します!フリープランナーとしての「もしも」と「今後」に備えましょう!

Index

📋 フリープランナーが検討すべき保険・制度一覧

1. 公的保険・共済(国が提供する制度)

| 保険・共済名 | 加入先 | 掛け金(月額) | 主な保障内容 | 節税効果 |

|---|---|---|---|---|

| 小規模企業共済 | 中小企業基盤整備機構 | 1,000円~70,000円 | 廃業・退職時に退職金として受け取り | ◎掛け金全額所得控除 |

| 国民健康保険 | 各自治体の役所 | 所得により異なる | 医療費の一部を公的負担 | ✖️ 節税効果なし |

| 国民年金基金 | 国民年金基金連合会 | 5,000円~68,000円 | 老後の年金を上乗せ | ○一部所得控除 |

| 労災保険(特別加入) | 労働基準監督署または事務組合 | 2,000円~5,000円程度 | 業務中のケガや事故を補償 | ✖️ 節税効果なし |

2. 民間保険・資産形成制度(選択肢が多様な制度)

| 制度・保険名 | 加入先 | 掛け金(月額) | 主な特徴 | 節税効果 |

|---|---|---|---|---|

| iDeCo(個人型確定拠出年金) | 各金融機関(銀行・証券会社) | 5,000円~68,000円 | 老後資金を積立、運用益は非課税 | ◎掛け金全額所得控除 |

| NISA(少額投資非課税制度) | 各金融機関(銀行・証券会社) | 1,000円~積立上限なし | 少額投資の運用益が非課税 | △運用益非課税 |

| 傷害保険 | 損保会社(例:東京海上日動) | 1,000円~5,000円程度 | ケガによる通院・入院費を保障 | ✖️ 節税効果なし |

| 所得補償保険 | 損保会社・共済 | 2,000円~10,000円程度 | 病気やケガで収入が減った場合の補償 | ✖️ 節税効果なし |

| 積立型生命保険 | 生命保険会社(例:日本生命) | 5,000円~30,000円程度 | 死亡保障+資産形成 | △一部控除可能 |

🛡️ おすすめベスト3(民間制度)

1. iDeCo(個人型確定拠出年金)

- 特徴:老後資金を積み立てながら大きな節税効果が期待できる。

- 掛け金:月額5,000円~68,000円

- メリット:

- 掛け金は全額所得控除。

- 運用益も非課税。

- 加入先:楽天証券、SBI証券、各銀行など。

2. NISA(少額投資非課税制度)

- 特徴:少額から始められる投資制度で、運用益が非課税。

- 掛け金:月額1,000円~(上限は各制度により異なる)

- メリット:

- 長期的な資産形成が可能。

- 運用益が全額非課税。

- 加入先:楽天証券、マネックス証券、三菱UFJ銀行など。

3. 所得補償保険

- 特徴:病気やケガで仕事ができない期間、収入を補償する保険。

- 掛け金:2,000円~10,000円程度(補償額により異なる)

- メリット:

- 長期間働けない場合でも生活を維持できる。

- 加入先:東京海上日動、三井住友海上など。

💡 節税を最大化するポイント

- 公的制度を最大限に活用

小規模企業共済やiDeCoで所得控除を活用し、税負担を軽減しましょう。 - 資産形成と保障をバランス良く

投資型のNISAやiDeCoと、リスクに備える保険をバランスよく組み合わせることで、安心感と将来の資産形成を同時に進められます。

📌 まとめ

フリープランナーとして成功するためには、将来のリスクと資産形成を考慮した準備が欠かせません!

- 公的保険(小規模企業共済や国民健康保険)で基盤を固める。

- 民間の資産形成制度(iDeCoやNISA)を活用し、効率的な資産運用と節税を実現する。

- 必要に応じて保険商品を選び、リスク管理と収入保障を強化する。

まずは、ご自身の収入やライフスタイルに合わせて最適な制度を検討し、将来への安心を手に入れましょう!!

こちらもおすすめ

-

【会計思考×フリープランナー】スキルは「価値増殖資産」!減価償却の逆をいく、フリープランナーの新視点

Indexはじめにスキルは「価値増殖資産」!人的資本を超える自己投資戦略「価値増殖資産」は、フリープランナーにピッタリの尺度!スキルは「減価償却」しない!むしろ「増殖」する例えば…人的資本 vs 価値・・・

-

フリープランナーが知っておくべき契約の基礎知識

Index1. 業務委託契約の種類2. 契約書に記載すべき必須項目3. 業務委託の内容と報酬4. 契約トラブルを避けるための注意点5. 契約に関するQ&A6. 総括 フリープランナーとして活躍・・・

-

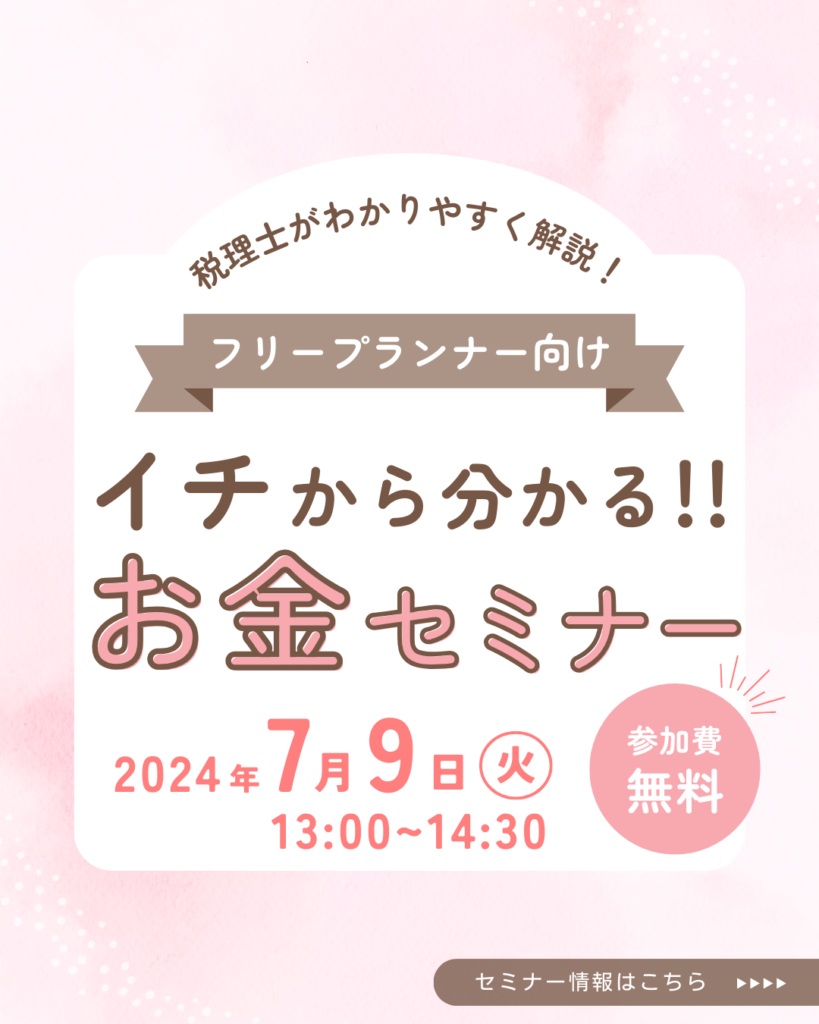

2024.7.9 フリープランナー向け「お金のセミナー」開催!

いつもありがとうございます!2024.7.9(火)に、フリープランナーおよびフリープランナーに関心がある方向けの「お金のセミナー」を開催します! 詳しくは以下のインスタ投稿を御覧ください! みなさんの・・・

-

フリープランナー100人アンケート!「仕事と働き方の満足度調査」

Index●プラスワン・プランナーを知ったきっかけ●その際の検索ワードは??●このお仕事を開始したきっかけ●仕事と家庭の両立はできている?●業務委託フリープランナーの仕事に満足してる?●ウエディング業・・・