フリープランナーになるためのステップ②~確定申告編

はじめに

ステップ①では、フリープランナーになるための心構えなどをお伝えさせていただきました!

今回は、ステップ②として、確定申告についてご紹介します!フリープランナーとして活動する中で、確定申告は必ず必要になってきます!

最初は少し難しく感じるかもしれませんが、このブログでわかりやすく解説するのでご安心を!

まずはじめに、確定申告書には確定申告書Aと確定申告書Bの2種類があり、それぞれ使う場面が異なります!

どちらを選べばよいのか迷う方も多いでしょう。

今回は、確定申告書AとBの違いと、どの申告書を選ぶべきかについて、わかりやすく解説します!

確定申告書AとBの違い

確定申告書AとBは、どちらも確定申告をするために必要な書類ですが、どちらを選ぶかは自分の収入状況や業務形態によって決まります。ここで、まずはそれぞれの申告書の特徴を説明します。

- 確定申告書A

主に給与所得者や雑所得がある方が使います。

例)事務職として働きながら、フリープランナー業務を副業として行っている場合など - 確定申告書B

事業所得がある方や、青色申告を選ぶ場合に使います。

例)フリープランナーを専業として事業所得を得ている場合など

どの申告書を選ぶべきか?

確定申告書AかBを選ぶ際には、自分の収入状況や業務形態に応じて判断することが重要です。自分の働いて得たフリープランナーの収入が、「事業所得かどうか」という基準で選択します!

具体的には、以下の基準に基づいて選択することとなります!

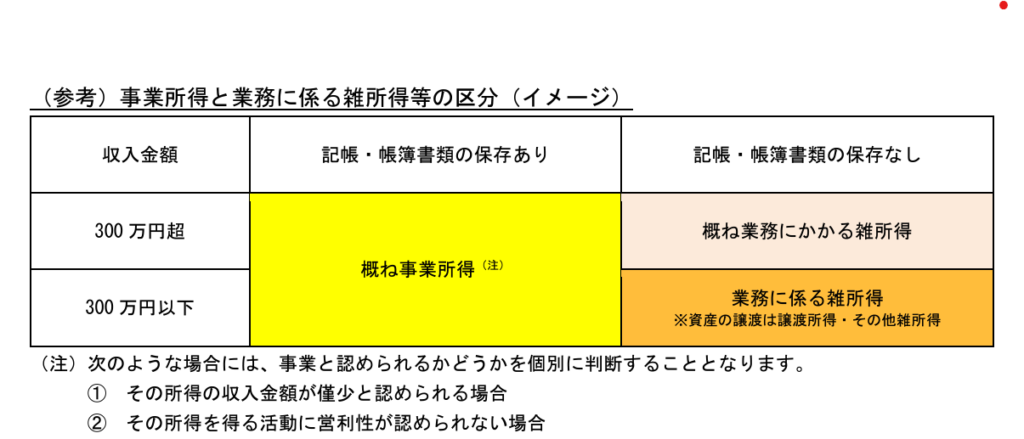

1. 事業所得に該当する基準

事業所得に該当する収入がある場合、確定申告書Bを使う必要があります。

以下の2つの基準に該当する場合、事業所得として申告することになりますよ!

- 年収300万円以上かそれ以下か

- 帳簿をつけているかつけていないか

※国税庁「「所得税基本通達の制定について」の一部改正について(法令解釈通達)

この上記二つの項目に該当する場合、事業所得として確定申告書Bを使い、申告を行います!

副業プランナーの場合

副業としてフリープランナー業務を行う場合、給与所得がメインでプランナー業務が副収入というケースが多いかと思います!

この場合、確定申告書Aを使うことが一般的ですが、以下のような条件も考慮する必要があります!

- 給与所得がメインで、フリープランナーとしての収入が300万円未満で帳簿をつけていない場合であれば、確定申告書Aを使用します。この場合、副業であるフリープランナーの収入の額が少ないため、簡便に処理できるAを選びます!

- しかし、副業であってもフリープランナーとしての収入が年間概ね300万円を超え、且つ帳簿をつけている場合、その収入は事業所得に該当するため、確定申告書Bを使う必要があります!この場合、青色申告特別控除や経費計上を活用することで、節税することができます!

専業プランナーの場合

専業プランナーとして働いている場合、フリープランナーとしての収入が事業所得に該当することが多くなると思います!

この場合は、確定申告書Bを使うことが一般的です!以下のポイントも考慮し、確定申告書Bを選びましょう!

- 事業所得に該当するため、確定申告書Bを使用

- 青色申告を選択すれば、最大65万円の青色申告特別控除を受けられる

青色申告を選ぶと、経費計上の幅が広がり、税額を軽減できます。また、赤字の繰越や家族給与の計上などの特典も受けることができます。

青色申告と白色申告の違い

- 青色申告

- 帳簿の管理:複式簿記を使って帳簿をつける

- 控除額:最大65万円の青色申告特別控除

- メリット:経費計上の幅が広く、税金を軽減できる

- デメリット:帳簿をきちんとつける必要があり、手間がかかる

- 白色申告

- 帳簿の管理:簡易的な収支内訳書を使って管理

- 控除額:控除が少ない

- メリット:申告が簡単で手間が少ない

- デメリット:税金の軽減効果が青色申告に比べて低い

源泉徴収と確定申告

源泉徴収について

業務委託契約で得た報酬に源泉徴収が行われることもあります。源泉徴収とは、報酬を受け取る前に、支払い者が税金を差し引いて税務署に納める制度です!多くの場合、報酬が一定金額以上になると、源泉徴収が行われますが、職種によっても異なります。フリープランナーの仕事は、一般的に源泉徴収されないことが多いですが、「講演料や原稿料、広告契約」などによる収入の場合は源泉徴収が必要になるので、認識しておくことが大事です!

源泉徴収が行われる場合

- 業務委託契約で得る報酬が、特定の金額(例えば50,000円以上)を超えた場合。

- 講演料や原稿料、広告契約など、特定の報酬に対して源泉徴収が適用されます。

確定申告での対応方法

- 源泉徴収が行われた場合、確定申告でその金額を申告することで、過剰に徴収された税金を還付してもらうことができます!これは、源泉徴収された税額が最終的な納税額ではなく、あくまで仮の納税額であるためです!

- 源泉徴収票(支払調書)が手元に届くはずですので、その金額を基に、確定申告書に記載します。これにより、実際の税額が計算され、過剰に支払った分が還付されます!

まとめ

確定申告書AとBの選択は、自分の収入状況や業務形態に応じて決まります。副業プランナーと専業プランナーでは選ぶべき申告書が異なり、事業所得に該当する基準を理解することが重要です。

- 副業プランナー

給与所得がメインで、①フリープランナーの収入が300万円未満、②帳簿をつけていない場合は確定申告書Aを使用します。しかし、上記の2つの基準に当てはまらない場合は事業所得に該当し、確定申告書Bを選び、青色申告特別控除や経費の計上で税金軽減を図ります! - 専業プランナー

フリープランナー業務が事業所得に該当することが多くなるため、確定申告書Bを使い、青色申告特別控除を受けることができます!

また、何度か出てきているように、青色申告を選ぶことで、税金を軽減する大きなメリットを享受できるため、事業所得に該当する場合は青色申告を選ぶのが有利です!!また同時に、源泉徴収が行われるかどうかを理解し、源泉徴収がある場合は、過剰に支払った税金を還付してもらうための手続きをしっかり行うことが大切です。

自分の状況に合わせて、どの申告書を使うべきかをしっかりと判断し、税金の負担を軽減しましょうね!弊社では、フリーに強い税理士の紹介サポートもあるので、不安な方はぜひ活用ください!

こちらもおすすめ

-

フリープランナーになるためのステップ①

Indexはじめに1. 副業にしない、複業思考を持つ2. 環境整備3. 研修時間の確保4. 確定申告の勉強5. お仕事先の応募6. お仕事開始まとめ はじめに そろそろフリープランナーとして活動を始め・・・

-

フリープランナーの始め方!3つの契約スタイルとその違いを徹底解説!

Index1. フリープランナーになるための準備2. 婚礼施設とフリープランナーの契約方法3. 婚礼施設で働く魅力4. 婚礼施設で働く上での注意点5. まとめ 婚礼業界では、フリープランナーとして活躍・・・

-

フリープランナーのキャリアステップ

今回は、フリープランナーのキャリアの先にあるもの… つまり、『キャリアステップ』についての投稿です! ずっとプレイヤーで居続けることはどんな仕事でも難しいものですが、 プレイヤーを続けた先に別の新たな・・・

-

フリープランナーの業務委託開始までのステップ!

今回は、最近お問合せいただくことの大変多い、

「ご依頼&お仕事開始までのステップ」をご案内します!