ノバレーゼ・エスクリ統合から考える M&Aの正負のシナジー①

こんにちは。プラスワンプランナーを運営する株式会社永光 代表の高橋です。

フリープランナーのアウトソーシング事業を手がける立場から、ブライダル業界の動向を日々注視しています。

今回は、すでに周知の事実で誰もがご存知のトピックと思いますが、2025年11月に発表されたノバレーゼとエスクリの経営統合を題材に、M&Aにおける「シナジー」について考えてみたいと思います。

Index

そもそも「シナジー」とは何か

M&Aの目的は、一般的に「シナジーの獲得」にあるとされています。

シナジーとは、複数の企業が統合することで「1+1=3以上」の価値を生み出すこと。単独では実現できなかった相乗効果を狙うわけです。

では、どのようなM&Aでどのようなシナジーが期待できるのでしょうか。

今回は、ノバレーゼとエスクリの統合から、このシナジーの正負の両面を考えたいと思います。

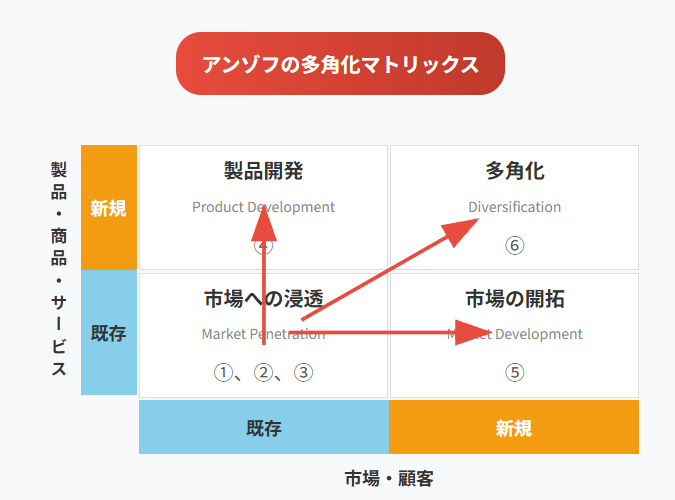

それを考えるのにまず役立つのが、「アンゾフの多角化マトリックス」という概念です。

アンゾフの多角化マトリックス

このマトリックスをもとに、M&Aの方向性を6つに分類し、それぞれの売上シナジーとコストシナジーを整理すると、以下のようになります。

方向性(ケース)ごとの考察

これらの方向性、つまりどの立ち位置の買収かによって、期待できるシナジーとリスクは異なります。

例えば、①ライバル企業の買収はコストシナジーが期待できる一方、売上シナジーは不確実であり、デメリットとして「士気低下」「幹部の流出」が挙げられます。

②③の垂直統合もコストシナジーは期待できますが、市場競争がなくなることで企業努力をしなくなるリスクがあります。

⑥新規事業を求めるM&Aは売上・コストいずれのシナジーも期待しにくく、「範囲の不経済」に陥りやすいとされます。

シナジーの「光と影」

また現実のM&Aでは、期待されたシナジーが実現しないケースや、統合によって想定外の課題が生じるケースも少なくありません。具体的には、企業文化の衝突による人材流出、PMI(経営統合)の難航によるコスト増大、顧客離れなどが挙げられます。

と前置きが長くなりましたが、今回のブログでは、これらの前提をもとに、、ノバレーゼ・エスクリ統合を題材に、どんなシナジーが期待されるのか?あるいはどんな負のシナジーが生まれる可能性があるのか?

それらに関して、検討すべき論点を整理してみたいと思います。

ノバレーゼ・エスクリ統合の概要

まずは簡単にこの統合のおさらいをしておきましょう。

2025年11月14日、結婚式場運営大手のノバレーゼとエスクリは、2026年4月1日付で合併することを発表しました※1。

貸会議室大手のティーケーピー(TKP)が両社の筆頭株主(ノバレーゼ:約60%、エスクリ:約54%)であり、TKPグループ内での再編という位置づけです。ノバレーゼを存続会社とする吸収合併ですが、経営体制はエスクリの渋谷社長が会長CEO、ノバレーゼの荻野社長が社長COOに就任する形で、「対等合併」が強調されています。

両社の特徴を比較すると、ノバレーゼは地方都市を中心に39施設を展開し、「Rock your life」という理念のもと内製化による高品質なサービスを強みとしています。一方、エスクリは東京23区や政令指定都市など都市圏を中心に29施設を展開し、駅直結型の利便性を特徴としています。統合後の売上規模は約450億円、業界2位となる見込みです。

両社は統合によるシナジーとして、以下の4点を挙げています※1。

- 全国を網羅する婚礼ネットワークの構築

- 内製化の相互活用による利益率向上

- 広告・仕入・システム等のコスト削減

- 人材・ノウハウの融合による新領域拡大

今回の統合は、先に紹介したアンゾフのマトリックスにおいては、どれに該当するでしょうか?

「A:ライバル企業の買収」に該当しそうですね。

コストシナジーが期待される一方、士気低下・幹部流出といった点が論点となる類型です。以下では、これらの期待されるシナジーとともに、検討すべき論点を整理します。

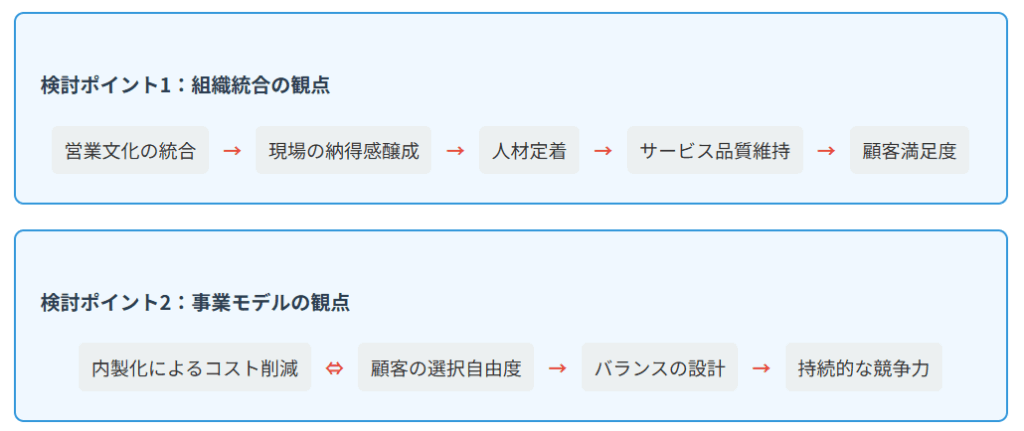

論点① 人材・組織面の課題

そして、本統合は「対等合併」が強調されていますが、法的にはエスクリが消滅会社となる吸収合併です。

この点、ノバレーゼの荻野社長は「何よりスタッフの反応が最大の不安」と述べ、「仮に逆の立場であればノバレーゼのスタッフは相当ショックだったと思う」と語っています※2。この発言は、統合に伴う社員の心理的負荷への配慮を示しており、組織統合の難しさを物語っています。

また、両社は営業手法やクロージングに対する考え方が異なると言われています。

営業文化の違い

- ノバレーゼ:即決をしない・値引きをしない営業スタイル

- エスクリ:即決重視の営業スタイル

統合後、この営業手法をどう扱うかは重要な論点です。統一すればどちらかの現場に戸惑いが生じる可能性があり、混在させれば同一グループ内での整合性が課題となります。

ブライダル業界ではプランナー個人の力量が顧客満足度に直結することが多く、現場の納得感をどう醸成するかがこの統合の成否を左右します。この点、「人事制度の違いや、社員間のモチベーションの高さのギャップが統合を阻む」との指摘もあります※3。

論点② コストシナジーと顧客ニーズのバランス

本統合では、広告宣伝費、仕入、システム、採用などでコストシナジーが期待されています。両社とも衣裳、装花、映像などを内製化しており、相互活用によるコスト削減も見込まれています。短期的にはこれらの効果は実現しやすいでしょう。

一方で、中長期的には内製化の推進と顧客ニーズのバランスが論点となります。

現在のブライダル市場では、新郎新婦の価値観が多様化し、衣裳、装花、写真などへの「選択の自由度」が強く求められています。いわゆる「持ち込み」と呼ばれる、式場指定以外のアイテムやサービスを利用したいというニーズです。「こだわりの1着が着たい」という花嫁が増え、持ち込み希望者は増加傾向にあります※4。

持ち込みニーズの高まり

みんなのウェディングの調査(2024年)では、3割以上のカップルが「持ち込み料」の発生を契約後に初めて認識しており、「自分たちが望むことを自由に選択できないことへの不満」が多く挙げられています※5。持ち込みへの柔軟な対応は、式場選びの重要な判断基準となりつつあります。

内製化を強化しグループ内調達を促進するほど、短期的にはコスト削減効果が得られます。一方で、顧客の選択自由度とのバランスをどう取るかが課題となります。持ち込みニーズの高まりという市場トレンドを踏まえ、コストシナジーと顧客価値のバランスをどう設計するかが、中長期的な成長の鍵となるでしょう。

論点③ 縮小市場における規模拡大の意味

本統合では規模拡大によるスケールメリットが期待されており、本来であれば規模の経済が働くはずです。ここで考えたいのは、縮小市場における規模拡大がどのような意味を持つかという点です。一般に、統合による規模の経済効果が働くのは、成長産業においてとされています。

規模の経済とは?

企業が生産規模を拡大することで得られる経済効果です。

二つの企業が統合することで、受注する結婚式の組数が増えるので、固定費などのコストカットを実現することを指します。

また日本の婚姻件数はピーク時(1972年:約109万件)から半減以下の約48万件(2024年)にまで推移し、「ナシ婚」も定着しています。縮小市場においては、規模拡大のメリットと、固定費増加や意思決定スピードとのバランスが論点となります。

弊社では過去に上場ブライダル企業6社の財務分析を行いましたが※6、その中でノバレーゼ・エスクリについては「回復傾向にあるものの、今後の安定性が注目される」と整理していました。参考までに、主要企業の財務指標を比較すると以下のようになります。

上場ブライダル企業の財務比較(2023年)

IKK:ROE 16.5%、自己資本比率 51.1%

→ 財務の安定性を維持しながら収益性も確保しているバランス型

ツカダ:ROE 18.9%、自己資本比率 29.2%

→ 負債を活用し資本効率を高めているが、財務の安定性はやや低い

婚礼業界における経営上の論点の一つは、固定費構造です。ウエディングプランナーやスタッフをすべて自社雇用で抱える場合、人件費の固定化が避けられません。縮小市場において規模を拡大する際には、この固定費構造をどうマネジメントするかが重要な検討事項となります。

統合における検討ポイントの整理

以上の論点を整理すると、本統合においては以下のような因果関係を検討することが重要です。

統合の成否は、これらの論点にどう向き合うかにかかっていると言えるでしょう。

もう一つの可能性

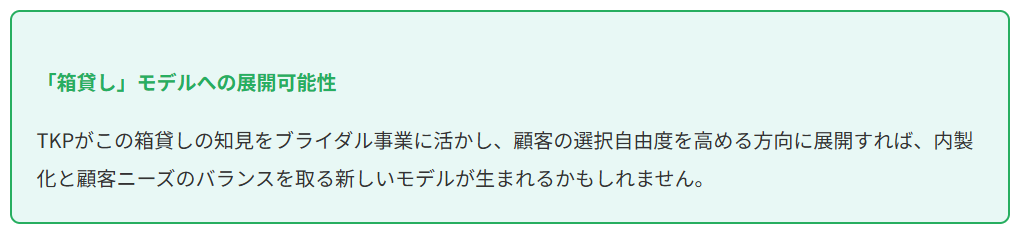

一方で、本統合には興味深い可能性も感じています。それは、親会社TKPの本業との親和性です。

TKPの本業は貸会議室、すなわち「箱貸し」です。従来のブライダル産業は、式場にプランナーや提携アイテムが紐づいた固定費の重い構造です。しかし市場ニーズは、式場を「箱」として顧客に開放し、プランナーやアイテムを自由に選択できる方向へと変化していく可能性もあります。

弊社の認識

弊社は、少子高齢化と婚礼市場の縮小、そして顧客ニーズの多様化という市場環境から、ブライダル業界は「箱貸し」モデルへの転換が妥当だと認識しています。

弊社では過去に何度も、「箱貸し」モデルの収益構造についてもブログで分析を行っています。

「箱貸し」モデルでは、会場使用料・料理・ドリンクなどの必須アイテムを会場が受注し、衣裳・装花・写真・映像・美容などの任意アイテムは新郎新婦が自由に外部手配できます。これにより、固定費を大幅に削減しながら、顧客の選択自由度を高めることが可能になります。

式場は「箱」として開放し、お客様がプランナーやアイテムを自由に選べる。この方向性こそが、縮小市場においても顧客価値を高め、持続可能なビジネスモデルになると考えています。

今回のノバレーゼ・エスクリ統合が、従来型の「囲い込みモデル」を強化する方向に進むのか、それとも「箱貸しモデル」への転換を図るのか。業界の行方を占う意味でも、注視していきます。

M&Aのシナジー評価においては、短期的なコスト削減効果だけでなく、中長期的な顧客価値への影響と市場ニーズの変化を見据えた検討が不可欠です。

出典・参考文献

- ※1 株式会社エスクリ プレスリリース(2025年11月14日)「婚礼大手のエスクリとノバレーゼ 経営統合」

- ※2 ブライダル産業新聞(2025年11月21日号)「ノバレーゼ荻野社長インタビュー」

- ※3 大原達朗・松原恭司郎・早嶋聡史(2014)『この1冊でわかる M&A実務のプロセスとポイント』中央経済社

- ※4 マイナビウエディング「結婚式『持ち込み』の相場と実態」

- ※5 株式会社エニマリ「みんなのウェディング」調査(2024年7月)

- ※6 プラスワンプランナー「上場ブライダル企業6社の財務分析」(2025年3月)

こちらもおすすめ

-

結婚式場の「箱貸し」収益構造を考える

Indexはじめに箱貸し化とは何か?一般的な不動産運営の場合従来の結婚式場運営の場合箱貸しの結婚式場運営の場合1. 結婚式場の損益分岐点基本の前提2. 営業利益率を10%と想定する場合利益の積み上がり・・・

-

婚礼支配人のための数字の授業

Indexはじめに1. 損益分岐点(BEP)とは何か1組あたりの利益構造(想定)固定費の内訳(想定)BEPの計算2. 営業利益率10%ライン受注件数別のシミュレーション損益分岐点と10%ライン3. 外・・・

-

緊急提言〜持続可能な結婚式場経営のために

Indexコロナ融資の返済本格化が婚礼企業に与える影響ゼロゼロ融資は再度実施すべきではないか?婚礼企業が取るべき施策と努力の方向性おわりに はじめに 弊社は、2025年は結婚式場の倒産が相次ぐ可能性が・・・

-

結婚式の本質〜代表の視点

Index代表の視点:結婚式の本質を探る物事の本質は球体のようなもの球体は一つである必要はない一つの球体に収斂する考えの危険性違いを認め、多様性を尊重するためにプライマリーカラー:それぞれの人が持つ独・・・